L’ intervento a cura di Galli e Gottardo (GG) “Il falso mito dello “scippo” delle risorse del Nord a danno del Sud…” sostiene invece che l’allocazione delle risorse pubbliche privilegia il Mezzogiorno per circa 40 Mld all’anno. Non commento le rischiose incomprensibili riserve sui Conti Pubblici Territoriali che fanno parte integrante del sistema statistico nazionale e le cui analitiche disaggregazioni territoriali, rappresentano una fonte affidabile oltre che indispensabile.

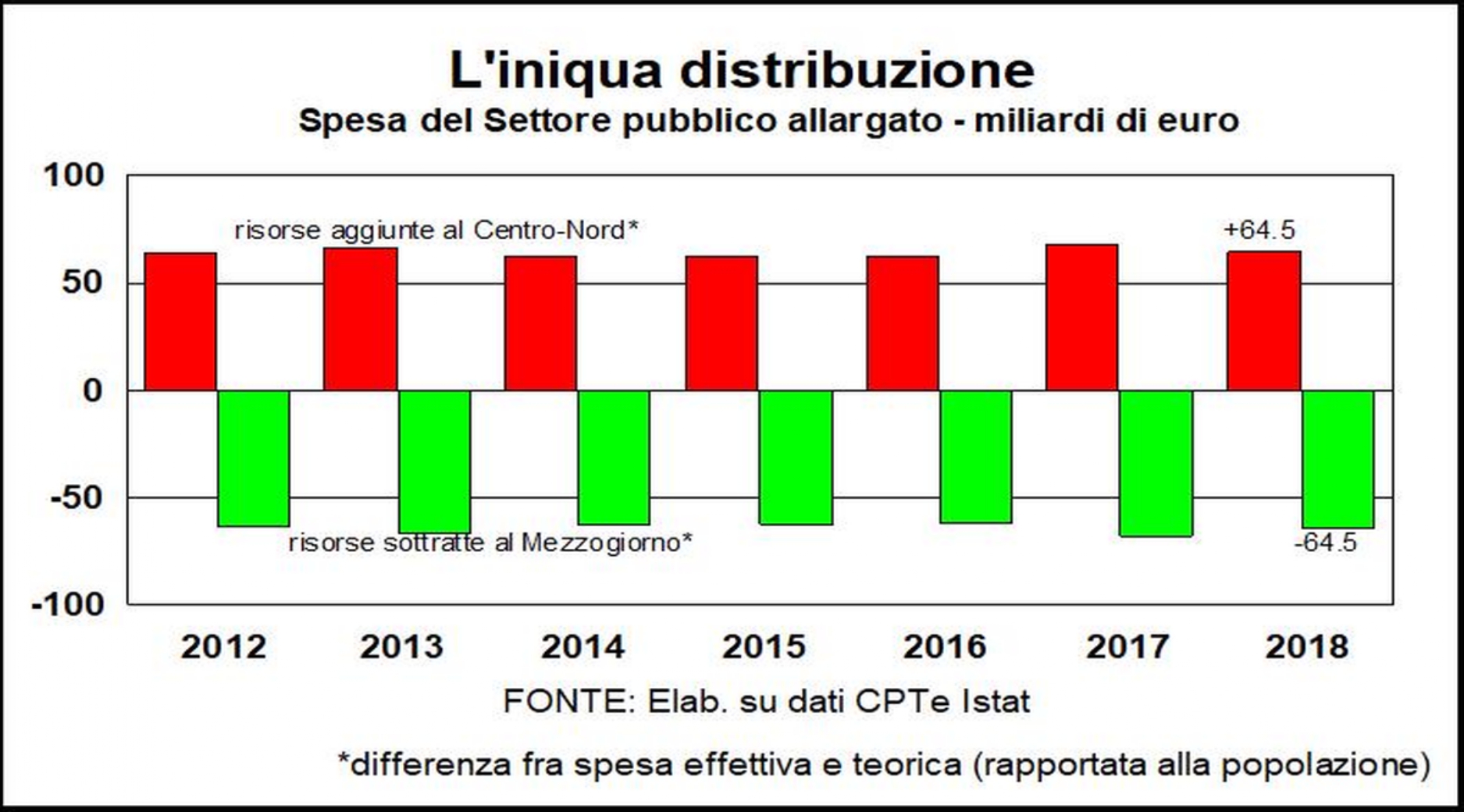

Rinvio ai rilievi della nota tecnica elaborata dalla Svimez limitandomi ad alcune considerazioni. Contrariamente al titolo, GG riconoscono come “veri” sub condicione i 60 miliardi: «…. la dichiarazione del presidente della Svimez circa i 60 miliardi sottratti ogni anno dal Nord al Sud …. è vera soltanto se si considera l’intera P.A. allargata».

La cifra annuale è stata confermata (per l’ultimo decennio) nell’audizione parlamentare alla Commissione Finanze dal ministro degli Affari regionali il 16 ottobre 2019. Il riferimento al decennio non è casuale: dal 2009 vige la mai applicata legge 42 di attuazione del 119 della Costituzione. Pur “veri” i 60 miliardi sarebbero impropria misura della mancata perequazione perché non si può fare riferimento alla P.A. allargata, senza tenere conto che una larga parte delle sue spese non possono essere distribuite diversamente sul territorio (partecipate e pensioni).

La spesa previdenziale e quella concernente le partecipate sarebbero da escludere perché «non possono essere distribuite diversamente sul territorio». L’obiezione, lungi dal convincere, rafforza la scelta di considerarle per l’evidente impatto inerzialmente indotto – ad esempio – sul finanziamento dei fabbisogni con il vigente criterio della spesa storica in attesa dei fantomatici Lep. Sorprende la motivazione di cassare le due voci perché «considerare tutta la P.A. allargata è discutibile, in quanto include delle spese il cui meccanismo di allocazione è fondamentalmente il mercato e non una decisione politica».

Con riferimento alle pensioni, null’altro si dice; non c’è traccia anche se pudicamente aleggia l’assunto, arbitrario, che si tratta di reddito differito a fronte di contributi versati. Anche su questo aspetto il silenzio è comunque imbarazzante.

Sulla spesa previdenziale, val bene rinfrescarsi la memoria sugli effetti che metodo retributivo e criterio a ripartizione utilizzati per determinare e liquidare le pensioni hanno avuto e continuano ad avere sulla fiscalità generale in uno scenario in cui il Paese passa dalla crescita a una stagnazione sempre più acuta. L’effetto previdenziale è la progressiva riduzione di un surplus contributivo rispetto agli anni della crescita che – a regole date – lo riduce fino ad annullarlo per tradursi in deficit con l’effetto che quote più o meno rilevanti della spesa per pensioni vanno a carico della fiscalità generale, cioè sono spesa pubblica. Nel nostro caso il «privilegio fiscalmente neutrale» che la dinamica del monte contributi assicurava ai pensionati erogando una pensione superiore al loro apporto contributivo è finito da anni. Il privilegio di una platea di pensionati è da tempo a carico dei contribuenti – loro compresi – che lo finanziano con la fiscalità generale. Questa dinamica ha imposto noti interventi: primo tra tutti il tramonto del metodo retributivo avviato con la riforma del 1995 e il lento passaggio al metodo contributivo che, pur accelerato dalla riforma del 2012, si concluderà non prima del 2036. Da allora “scalini e scaloni” quote 100, ecc. sono espedienti rocamboleschi per indorare la pillola che dobbiamo ingoiare non per un destino cinico e baro ma per un’economia segnata dal trend negativo del Sud e l’affanno crescente del locomotore del Centro-Nord ove si concentra la porzione più ampia e più titolata a percepire pensioni che godono del bonus erogato a carico della fiscalità generale.

Dunque un osservatorio, prima dei “miti”, dovrebbe nel caso specifico analizzare il nesso tra spesa previdenziale e fiscalità generale invece di eluderlo e cassare la previdenza dal conto in virtù della destinazione coatta dei destinatari. A nostra conoscenza, risulta a carico della fiscalità generale tra il 25% e il 28% della spesa (F. Patriarca e S. Patriarca, La Voce info) sia per le pensioni di anzianità (quelle notevolmente più consistenti e diffuse al Centro-Nord in tutte le varianti, incluse le baby pensioni o le mitiche formule di X anni sei mesi e un giorno), sia quelle di vecchiaia (più frequenti al Sud con prestazioni più ridotte, sempre inclusive di un “bonus” derivante dal permanere di una quota di retributivo).

L’informazione è utile per diradare la nebbia che avvolge quei 60 miliardi che Galli e Gottardo, travisando la posizione Svimez in merito, definiscono lo “scippo”. Quello che preme alla Svimez non è giocare a guardia e ladri bensì porre all’ordine del giorno l’esigenza di chiarire i termini di una così anomala, inquietante discrasia tra quota di spesa pubblica e quota di popolazione. Una anomalia che impone di interrogarsi sulla allocazione delle risorse facendo rigoroso riferimento alle regole vigenti. Si impone quindi la necessità di individuare i canali che la alimentano, con analisi dettagliate; un tema al quale i nostri osservatori non sembrano inclini a prestare attenzione stando alla sbrigativa metodologia per sbarazzarsi della spesa per le pensioni, che invece c’entra e come!

Fa specie che a Galli non torni alla memoria l’evidenza degli effetti redistributivi della spesa pensionistica analizzati nel 1992 da Fiorella Padoa Schioppa Kostoris in una ricerca dell’Ente Einaudi della Banca d’Italia: «è qui documentato… che il sistema delle pensioni di vecchiaia e anzianità penalizza fortemente il Mezzogiorno… i giovani lavoratori dipendenti… al Sud verranno chiamati a pagare le pensioni…. ai molti vecchi prevalentemente residenti al Centro-Nord». «Le redistribuzioni intergenerazionali a danno delle regioni italiane meno sviluppate…. sono gravi, e sicuramente non conclamate né desiderate», esse rappresentano un «… derivato di un regime contributivo a ripartizione, realizzato… in un’economia di tipo dualistico». Le misure tese «… ad abbattere il disavanzo pensionistico… non solo non sembrano diventare meno distorsive ma siano addirittura destinate a diventare più perverse».

Eludere il problema depennandolo non è una veniale sbadataggine. A confondere le idee, contribuisce poi la sommaria liquidazione delle società partecipate argomentando che, operando esse sul mercato e in alcuni casi essendo “anche” quotate in Borsa, non possono conformarsi a criteri confliggenti con gli interessi degli azionisti. Osservazione lecita e doppiamente irrilevante visto che, tra le partecipate, quelle decisive nel distorcere la spesa per investimenti non sono quotate; ci si scorda financo di citare sia Anas che Ferrovie, la maggiore responsabile della distorsione territoriale. Inoltre – quotate o non – quando ci si riferisce alla localizzazione, fino a prova contraria l’andamento di Borsa dipende non dal dove si fanno gli investimenti ma semmai del se e per cosa si fanno. Depennando a destra e manca, GG arrivano a ridurre i 60 a 16 miliardi: è la base operativa utile per l’ultimo assalto.

Entra così in scena il costo della vita, calibrato sul pesce pilota di un “povero” (diavolo) del Sud. È un sempre verde molto caro ad accademici e a manager, al di sopra del Volturno, ai quali potremmo prescrivere come efficace antidoto una ricerca della Banca d’Italia apparso sulla Rivista Economica del Mezzogiorno (D’Alessio 2019). Il diverso costo della vita (dei poveri), è il coniglio estratto dal cappello che rimette le cose a posto, dimostrando che – tolto tutto quello che si deve togliere – rivalutando opportunamente quel poco che resta, è il Sud a godere di un trattamento di favore di circa 40 Mld rispetto al Centro-Nord.

Sappia dunque il Mezzogiorno che povertà educativa, emigrazione sanitaria, infrastrutture inesistenti sono apparenze smentite da ben 40 miliardi di Euro assicurati dalla realtà virtuale delle PPP. Perché dunque prendersela con la spesa storica, invocare il rispetto delle regole e della Costituzione? Stando così le cose, l’Unione Europea non ha davvero capito nulla quando pone come prima condizionalità per accedere alle risorse di “affrontare gli atavici problemi” per ridurre le disuguaglianze e rafforzare la coesione: quando, in parole povere, chiede una radicale perequazione orientata a politiche di sviluppo. Riuscirà a farglielo capire il CPI? O siamo noi a non capire, anzi a non voler capire?

La qualità dell'informazione è un bene assoluto, che richiede impegno, dedizione, sacrificio. Il Quotidiano del Sud è il prodotto di questo tipo di lavoro corale che ci assorbe ogni giorno con il massimo di passione e di competenza possibili.

Abbiamo un bene prezioso che difendiamo ogni giorno e che ogni giorno voi potete verificare. Questo bene prezioso si chiama libertà. Abbiamo una bandiera che non intendiamo ammainare. Questa bandiera è quella di un Mezzogiorno mai supino che reclama i diritti calpestati ma conosce e adempie ai suoi doveri.

Contiamo su di voi per preservare questa voce libera che vuole essere la bandiera del Mezzogiorno. Che è la bandiera dell’Italia riunita.

ABBONATI AL QUOTIDIANO DEL SUD CLICCANDO QUI.

TI potrebbe interessare

COPYRIGHT

Il Quotidiano del Sud © - RIPRODUZIONE RISERVATA

PENSIONI

Mi scuso, ma mi devo ripetere https://www.quotidianodelsud.it/laltravoce-dellitalia/le-due-italie/2020/09/18/quei-privilegi-differenziati-che-come-la-bussola-indicano-sempre-il-nord/ . Ho scritto un saggio sulle pensioni. Faccio tre osservazioni per amore di verità, in parte a malincuore perché apprezzo e condivido (con i miei commenti) la battaglia contro il riparto iniquo, sperequato e incostituzionale basato sulla spesa storica, che favorisce il Nord e penalizza il Sud.

1. Metodo contributivo

La Riforma Fornero (L. 214/2011, art. 24, comma 2) non “ha accelerato” il metodo contributivo, ma lo ha soltanto esteso, pro-rata dal 1° gennaio 2012, a quelli che ne erano esclusi dalla Riforma Dini, che lo ha introdotto, cioè coloro che, al 31.12.1995, avevano almeno 18 anni di contributi, tutti relativamente anziani e ormai tutti o quasi tutti già in pensione. Misura che ha realizzato un risparmio molto esiguo: appena 200 milioni a regime (2018), destinato a sparire a brevissimo.[1]

2. Importi lordi

Come ho già scritto anche in calce all’articolo del prof. Cazzola (https://www.quotidianodelsud.it/laltravoce-dellitalia/le-due-italie/2020/09/18/a-riposo-in-anticipo-e-sistemi-premiali-le-pensioni-regalate-abitano-al-nord/ ), va considerato che tutte le cifre della spesa pensionistica sono al lordo di tre voci spurie, in primo luogo le imposte, poi l’assistenza e il TFR, per un ammontare complessivo di circa 90 mld. Come conferma lo stesso INPS (2018).[2]

3. Deficit pensionistico

Al netto delle imposte e dell’assistenza, non c’è un disavanzo pensionistico ma un avanzo, come confermano, tra gli altri, Felice Roberto Pizzuti e Alberto Brambilla.[3]

Pertanto, come pare evincersi anche dalla breve citazione dello scritto di Fiorella Padoa Schioppa, non è la fiscalità generale a integrare la scopertura della parte retributiva delle pensioni, ma i contributi versati da tutti i lavoratori attuali, e quindi anche da quelli meridionali, i quali – come dice il prof. Giannola – in generale vanno in pensione di vecchiaia (ora 67 anni, deciso dalla Riforma SACCONI), e non quella anticipata (ex anzianità).

_____________________________

[1] Valga a confermarlo il risparmio di appena 200 milioni a regime stimato dalla relazione tecnica del DL 201/2011 (“salva-Italia”) per tale misura, quantificato dalla RGS, relativamente al periodo dal 2012 al 2018, in, rispettivamente, (al netto fisco) 5, 24, 39, 70, 116, 169 e 216 milioni, numeri che dimostrano la scarsissima incidenza della misura, pari ad appena l’1 per cento circa del risparmio annuo accreditato alla Riforma Fornero e destinato ad azzerarsi a brevissimo.

«Estensione del sistema contributivo pro-rata dal 1° gennaio 2012 (i valori di economia del 2018 sono sostanzialmente quelli di regime destinati a ridursi nel tempo in ragione dell’eliminazione delle pensioni interessate dalla misura).» (Relazione tecnica, pag. 46).

[2] «Le pensioni vigenti al 1° gennaio 2019 sono 17.827.676, di cui 13.867.818 di natura previdenziale (vecchiaia, invalidità e superstiti) e le restanti 3.959.858 di natura assistenziale (invalidità civili, indennità di accompagnamento, pensioni e assegni sociali). Nel 2018 la spesa complessiva per le pensioni è stata di 204,3 miliardi di euro, di cui 183 miliardi sostenuti dalle gestioni previdenziali. È quanto emerge dall’Osservatorio sulle pensioni erogate dall’INPS che analizza i dati del 2018.»

[3] Il professor Felice Roberto Pizzuti, docente di Politica Economica e di Economia e Politica del Welfare State presso la Facoltà di Economia della Università di Roma «Sapienza», nel suo articolo «Pensioni: una bomba sociale pronta a esplodere», evidenzia:

«L’analisi storica dei bilanci del sistema pensionistico mostra che le consistenti riforme della prima metà degli anni ’90 furono più che sufficienti a recuperare gli squilibri finanziari accumulati negli anni precedenti. Già dal 1996, il saldo annuale tra le entrate contributive e le prestazioni previdenziali al netto delle ritenute fiscali è tornato ininterrottamente in attivo e nel 2016 è stato di circa 39 miliardi, pari al 2,3% del Pil (Tab. 1).» (tratto dal mio saggio).

Il dottor Alberto Brambilla, presidente di Itinerari Previdenziali, autore del Sesto Rapporto 2019, in un suo articolo pubblicato sul Corriere della Sera e intitolato «Numeri corretti all’Europa per tutelare i veri pensionati», riportato dal sito di cui è presidente, Itinerari Previdenziali, scrive:

«I dati – ● La spesa per le pensioni per il 2016 è pari a circa 218 miliardi mentre i contributi sono pari a 197 miliardi: il deficit è quindi di 21 miliardi. Inoltre, se alle prestazioni togliamo le integrazioni al minimo e le maggiorazioni sociali (l’ex milione al mese di Berlusconi) che pure l’INPS mette tra le spese assistenziali, e senza considerare la quota assistenziale per i dipendenti pubblici pari a 8,1 miliardi, la spesa si riduce a meno di 208 miliardi. ● Ma quanto arriva davvero nelle tasche dei pensionati italiani? Poiché sulle pensioni, a differenza di altri paesi dell’Unione Europea, gravano le imposte che per il 2016 sono stati pari a quasi 50 miliardi, la spesa vera si riduce a poco più di 150 miliardi che rapportato ai contributi pagati dalla produzione (aziende e lavoratori) evidenzia un saldo positivo di oltre 30 miliardi.» (tratto dal mio saggio).

Riporto la lettera che inviai due anni fa, sulle sue false notizie sulla spesa pensionistica, all’Osservatorio sui conti pubblici, diretto da Carlo Cottarelli:

Lettera sulla spesa pensionistica all’Osservatorio sui conti pubblici (Università Cattolica), diretto da Carlo Cottarelli https://vincesko.blogspot.com/2018/09/lettera-sulla-spesa-pensionistica.html