INDICE DEI CONTENUTI [Mostra]

Come andrà il 2023? La domanda si dovrebbe declinare lungo diversi assi: militare (guerra in Ucraina), sanitario (colpi di coda del Covid), politico (la Meloni e la sfida, Congresso diviso in America…) e, infine, economico. Parliamo di quest’ultimo, che, per la nostra vita quotidiana, è il più importante. Non vi è dubbio che la variabile più importante per scrutinare il fato economico 2023 sia l’inflazione. Le pressioni sui prezzi minano la fiducia, erodono il potere d’acquisto e determinano le politiche delle Banche centrali. In una situazione in cui deficit e debiti pubblici sono già alti, e quindi non si può contare sulla politica di bilancio per salvare un’economia da una recessione presente o incombente, la politica monetaria è l’unica che può scendere in campo.

Il problema è che questa scende sì in campo, ma per fischiare falli in continuazione: preoccupata di tassi d’inflazione storicamente elevati, continua ad alzare il costo del danaro, mettendo i bastoni fra le ruote dell’economia. Guardiamo allora all’inflazione.

IL QUESITO CRUCIALE

Partiamo, però, da quello che la scienza economica ci dice sulle cause di questo flagello. Una prima – e semplicistica – teoria è quella che ci dice che l’inflazione proviene da troppa moneta che sciacqua nel sistema economico. Tuttavia, anche se è vero che negli anni passati le Banche centrali hanno creato moneta in quantità industriali per sostenere l’economia (la famosa “espansione quantitativa” della moneta), è anche vero che se c’è in giro moneta, ma la gente non spende, i prezzi non salgono: l’inflazione dipende dalla voglia di spendere, non dalla liquidità che gira…

I prezzi cominciarono a salire nel 2021, dopo che erano stati tenuti bassi dalla terribile crisi (la più severa dal dopoguerra) causata dalla pandemia nel 2020. Il rimbalzo del 2021 fece sì che la domanda, in precedenza schiacciata dai risparmi forzati dovuti a chiusure e restrizioni, si scontrò con un’offerta che faceva fatica a crescere, dopo che il Covid aveva devastato la logistica e ridotto gli investimenti. Troppa domanda e non abbastanza offerta: la ricetta era pronta per far crescere i prezzi.

A tutto questo si aggiunse l’altra disgrazia per l’economia mondiale: la guerra della Russia in Ucraina, che fece schizzare i prezzi di materie energetiche e prodotti ad alta intensità di energia (per esempio, i fertilizzanti). Il 2022 si chiude con alti tassi di inflazione, anche se ci sono segni di riflusso nelle quotazioni delle materie prime: in parte dovuti al rallentamento dell’economia mondiale, che indebolisce la domanda (specie in Cina, il più grande assorbitore mondiale di materie prime, che ha i suoi guai, nel passaggio da “zero-Covid” a “liberi tutti”); in parte dovuti all’allentamento nelle strozzature della logistica. Ma la domanda cruciale è: l’inflazione allenterà anch’essa la sua morsa, o andrà ad auto-alimentarsi nella spirale prezzi-salari?

SENZA INTESE PERDONO TUTTI

Qui soccorre l’altra causa dell’inflazione, che ha la radice nei conflitti di redistribuzione. Come ha detto Olivier Blanchard – un ex capo-economista del Fondo monetario – l’inflazione è fondamentalmente causata da un conflitto distributivo fra lavoratori, imprese e contribuenti, e si ferma solo quando i vari “giocatori” riescono (o sono costretti) a mettersi d’accordo. Fino ad allora, il conflitto è inane, nel senso che prezzi e costi si rincorrono senza vincitori, anzi, con tutti perdenti. Paul Krugman, premio Nobel dell’economia, ha offerto un’analogia sportiva: è come se allo stadio tutti gli spettatori, per veder meglio, si alzassero in piedi, senza – ovviamente – alcun risultato utile.

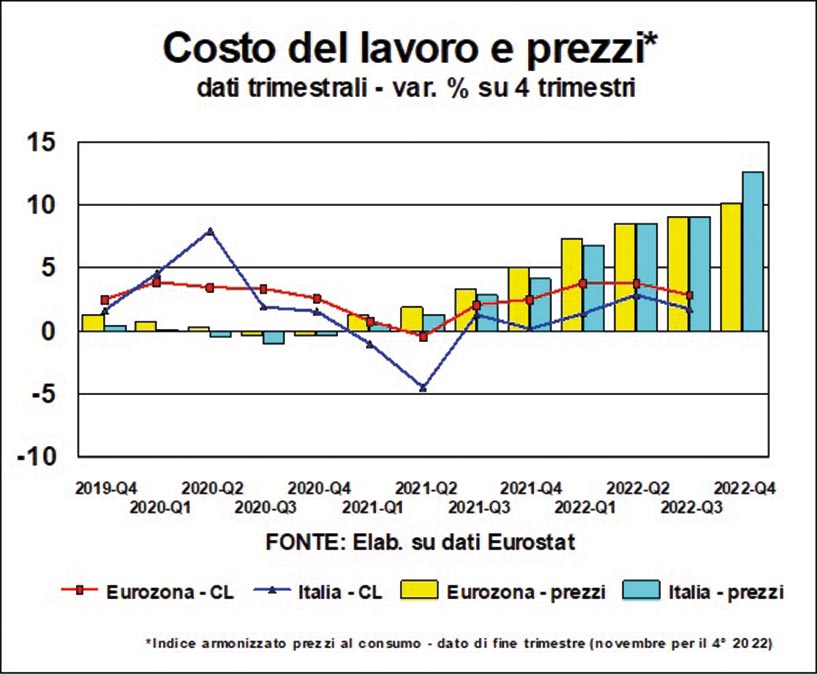

Allora, come stiamo quanto alla spirale prezzi-salari? Per rispondere a questa domanda, dobbiamo guardare separatamente – vedi i due grafici – a Europa e America. Il primo grafico mostra l’andamento del costo del lavoro nell’Eurozona e in Italia, accostandolo alla dinamica dei prezzi al consumo. Come si vede, non c’è alcuna evidenza di una rincorsa fra prezzi e salari.

La ragione principale sta nel fatto che in Europa il processo di negoziazione salariale è basato su contratti a medio-lungo termine, ed è difficile variare rapidamente le remunerazioni. Certamente, tuttavia, è possibile che, man mano che i contratti scadono, la pressione per un aumento che valga almeno a eguagliare il tasso d’inflazione (e/o a recuperare il potere d’acquisto perduto) si farà più intensa.

I RISPARMI DELLE FAMIGLIE

Finora, tuttavia, non si notano tensioni particolari, a parte i soliti mugugni. Fortunatamente, il risparmio delle famiglie era cresciuto molto durante la pandemia, quando da un lato non si poteva spendere e dall’altro lato i governi, fra aiuti, sussidi e ristori, sostenevano i redditi familiari. E questo “tesoretto” è venuto in aiuto del mantenimento della spesa. Il pensiero corre, per l’Italia, a quel devastante uno-due che furono i crolli della lira nel 1992 e 1995. Luigi Spaventa li chiamò «un’astuzia della storia». La storia si prese un rischio: tutto poteva andare a finir male, con un altro giro di vite fra svalutazione e inflazione; ma poteva anche finir bene. Messa con le spalle al muro, l’Italia reagì e, grazie al senso di responsabilità dei sindacati e a politiche monetarie e di bilancio sagge e prudenti, l’economia e la società ressero l’urto.

Anche oggi (fino a poco tempo fa l’euro si era andato svalutando, aggravando il costo delle materie prime) siamo a rischio. Ma anche oggi il senso di responsabilità dei sindacati e il cuscinetto dell’ancora pingue risparmio delle famiglie possono evitare spirali. Tanto più che non ci sono ragioni per incolparsi a vicenda fra i protagonisti del conflitto distributivo.

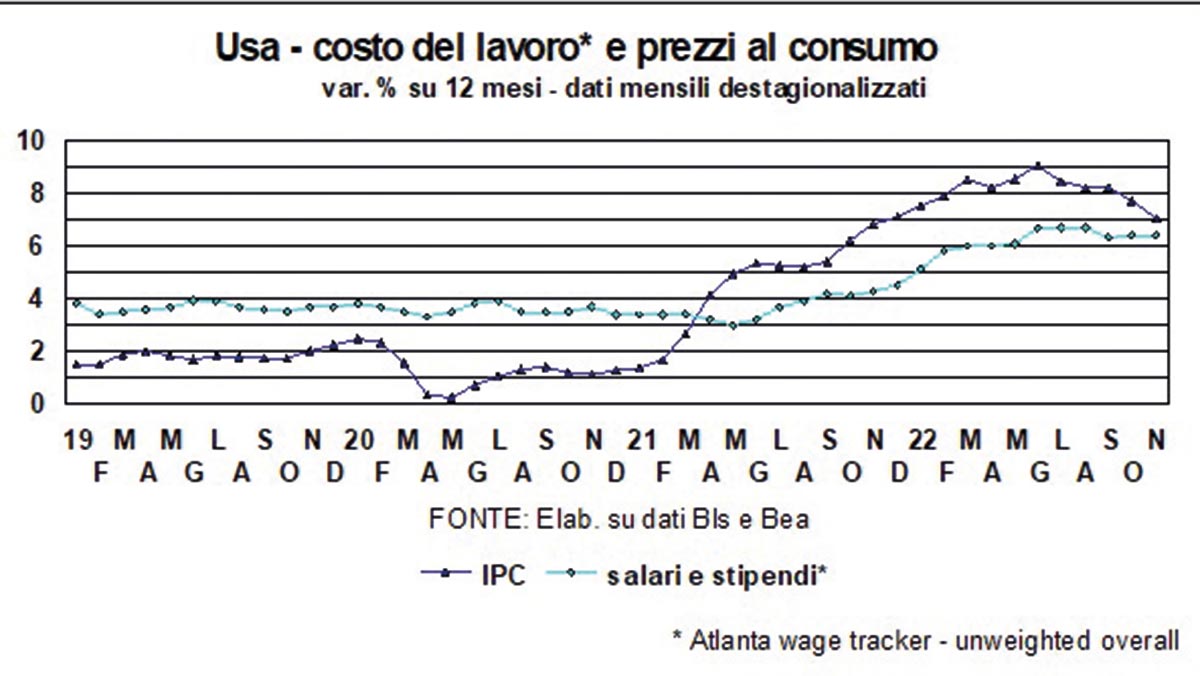

L’inflazione, in Europa e in Italia, è dovuta in gran parte alle materie energetiche, e questa è una “tassa” che bisogna pagare a Opec &C. e che non è possibile evitare “alzandosi in piedi” come i sopracitati spettatori allo stadio… Insomma, è possibile che il rallentamento delle materie prime e le poche ragioni di una rincorsa prezzi-salari inducano la Bce a rallentare anch’essa il ritmo degli aumenti dei tassi, o financo ad arrestarsi e a “studiare il passo”, come scrive il Poeta. Per gli Usa, la situazione è diversa. In America le negoziazioni salariali sono più reattive che in Europa e, come si vede dal grafico, i costi salariali hanno inseguito l’inflazione.

L’ECONOMIA INDEBOLITA PUÒ ABBASSARE L’INFLAZIONE

Tuttavia, bisogna anche ricordare che, così come l’economia è più reattiva nell’adeguare i salari all’inflazione, è anche più reattiva nel recepire il rallentamento dell’inflazione, di cui ci sono già segni. E in ogni caso l’inflazione si alimenta non tanto dagli aumenti dei salari, ma del costo del lavoro per unità di prodotto: insomma, conta anche la produttività, che può mitigare l’avvitamento della spirale.

In America, come in Europa, Fed e Bce sanno che l’indebolimento dell’economia, chiaramente visibile nei dati e nelle aspettative, può fare il lavoro – abbassare l’inflazione – che si sono prefisse. E che quindi non ci sarà bisogno di continuare a percorrere – con feroce piglio e aggrottato ciglio – il sentiero di aumenti dei tassi.

La qualità dell'informazione è un bene assoluto, che richiede impegno, dedizione, sacrificio. Il Quotidiano del Sud è il prodotto di questo tipo di lavoro corale che ci assorbe ogni giorno con il massimo di passione e di competenza possibili.

Abbiamo un bene prezioso che difendiamo ogni giorno e che ogni giorno voi potete verificare. Questo bene prezioso si chiama libertà. Abbiamo una bandiera che non intendiamo ammainare. Questa bandiera è quella di un Mezzogiorno mai supino che reclama i diritti calpestati ma conosce e adempie ai suoi doveri.

Contiamo su di voi per preservare questa voce libera che vuole essere la bandiera del Mezzogiorno. Che è la bandiera dell’Italia riunita.

ABBONATI AL QUOTIDIANO DEL SUD CLICCANDO QUI.

COPYRIGHT

Il Quotidiano del Sud © - RIPRODUZIONE RISERVATA